《计算机应用》唯一官方网站 ›› 2025, Vol. 45 ›› Issue (7): 2262-2268.DOI: 10.11772/j.issn.1001-9081.2024070929

王慧斌1( ), 胡展傲2, 胡节2, 徐袁伟1, 文博1

), 胡展傲2, 胡节2, 徐袁伟1, 文博1

Huibin WANG1(), Zhan’ao HU2, Jie HU2, Yuanwei XU1, Bo WEN1

摘要:

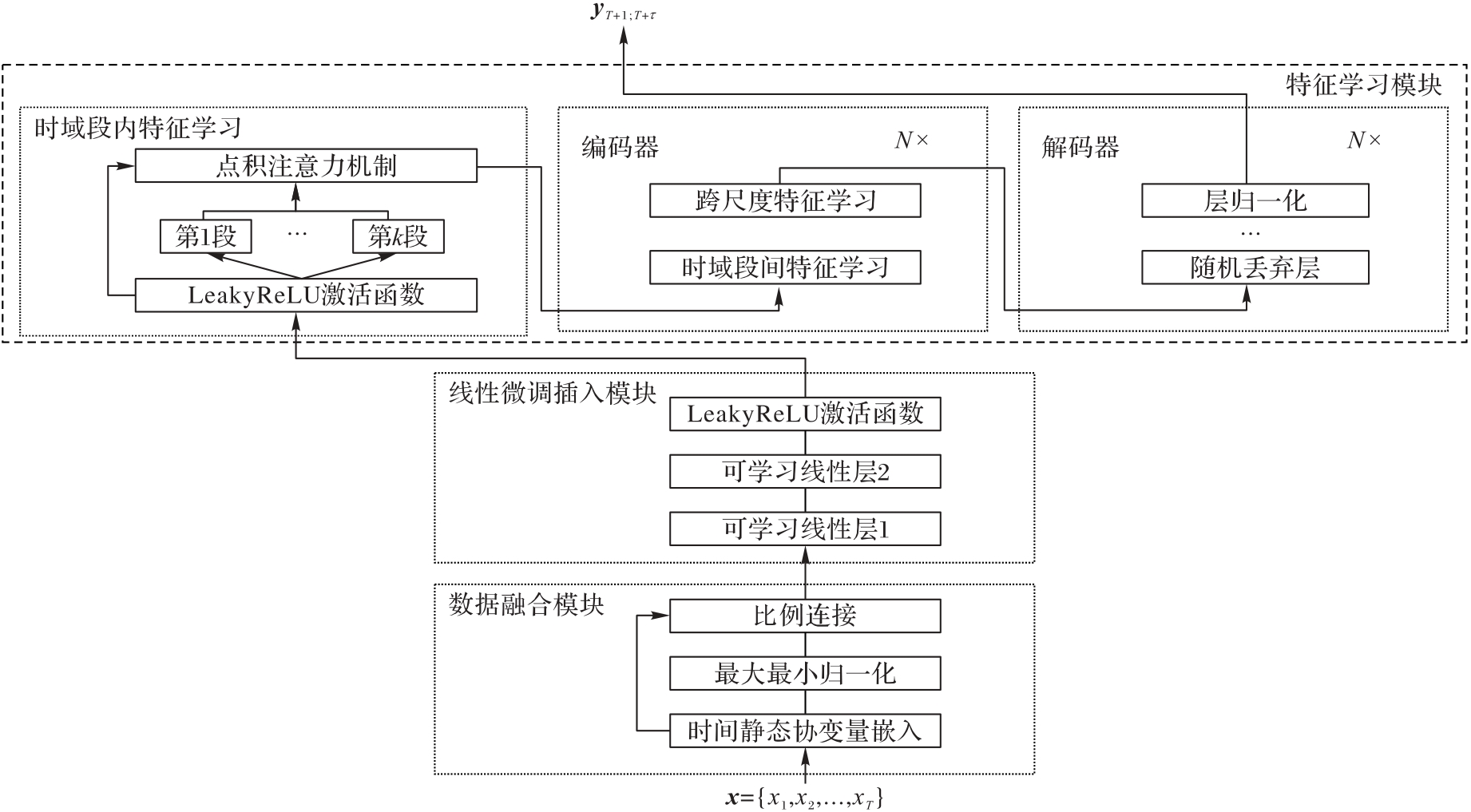

针对时间序列分段后存在因采样间隔增大而导致的长期预测过程中局部依赖关系丢失的情况,提出一种基于分段注意力机制的时间序列预测模型(SAMformer)。首先,显式地将时间静态协变量与原始数据按比例融合,以增强数据的时域信息表征能力;其次,同时引入两个连续的带偏置的线性层和一个激活函数来微调融合数据,从而提高模型对非线性数据的拟合能力;然后,在分段序列的每个段内引入点积注意力机制,以便捕获局部特征依赖关系;最后,利用跨尺度依赖的编码器-解码器架构预测时序数据。所提模型在公开的5个时间序列数据集上的实验结果表明,相较于Crossformer、 Pyraformer和Informer等其他监督学习时序预测模型,SAMformer的均方误差(MSE)和平均绝对误差(MAE)分别降低了2.0%~62.0%和0.9%~49.8%。此外,通过消融实验验证了所提不同组件的完备性和有效性,进一步说明了融合时域信息和段内注意力机制有助于提高时间序列预测的精度。

中图分类号: